2023年12月19日,立法院三讀通過「囤房稅2.0」修正草案,新制自民國113年7月1日施行,114年5月正式開徵。

囤房稅是什麼?2.0又改了什麼?

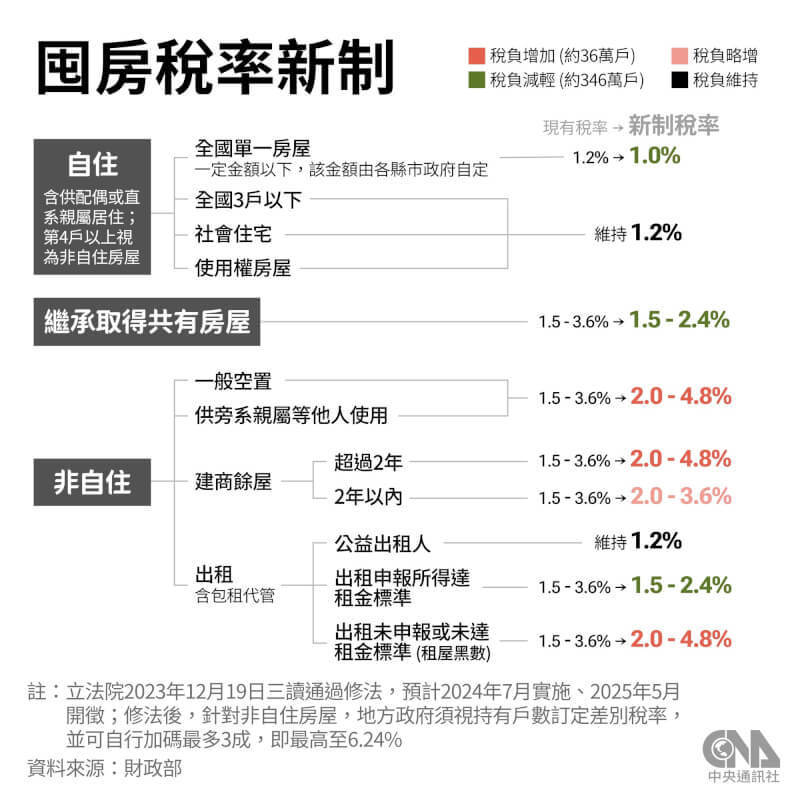

所謂的囤房稅,就是針對第4戶開始計算的非自住住家,採用差別稅率課稅,讓持有愈多房子的多屋族繳納更多稅金。

財政部統計,去年持有非自住房屋的多屋族(即持有4戶以上者)共49.4萬戶,房屋戶數則佔7.9%。

2.0修法內容如下:

| 項目 | 現行法規 | 修法後 |

| 囤房稅率 | 1.5%~3.6% | 2%~4.8% |

| 同一人名下之房產的統計方式 | 各縣市分開歸戶 | 全國歸戶 |

| 地方政府制訂差別稅率 | 「可」制定囤房稅率 | 「必須」制定囤房稅率 |

| 自用住宅持有稅率 | 1.2% | 1% |

| 出租且申報租賃所得達租金標準的房屋 | 1.5%~3.6% | 1.5%~2.4% |

| 繼承取得共有住家用房屋 | 1.5%~3.6% | 1.5%~2.4% |

| 建商餘屋持有年限在2年以內者

建商餘屋持有年限超過2年者 |

1.5%~3.6% | 2%~3.6%

2%~4.8% |

資料來源:房屋稅差別稅率2.0方案、行政院

資料來源:中央通訊社

囤房稅2.0修法有2大重點:

囤房稅2.0修法重點1:上限提至4.8%、採累進課徵

針對持有多間房產,但並非用於自住者,調高法定稅率上限至4.8%、下限至2%。

各地方政府「必須」在2%~4.8%的稅率範圍內訂定囤房稅。並採全數累進,若超過一定戶數,每戶皆採取較高稅率計算。

囤房稅2.0修法重點2:酌降全國單一自住房屋稅率

為鼓勵購屋自住、房屋釋出至租賃市場,並兼顧繼承非自願共有造成的空置情形,此次修法酌降全國單一自住房屋(即本人、配偶及未成年子女全國僅持有1戶,自住使用並辦理戶籍登記者)的持有稅率至1%。

| 住家用房屋現值10萬元以下免稅 | ||

| 項目 | 現行法規 | 修法後 |

| 要件 | 住家用房屋現值10萬元以下者免徵房屋稅 ・不限對象 ・不限戶數 |

住家用房屋現值10萬元以下者免徵房屋稅 ・僅限自然人適用 ・自然人以全國3戶為限 |

資料來源:房屋稅差別稅率2.0方案、行政院

明定住家用房屋現值在新臺幣10萬元以下免徵房屋稅之適用對象,以自然人持有全國3戶為限,並排除非屬自然人(例如:法人)持有者之適用,防杜將房屋分割為小坪數,取巧適用免稅。

除此之外,房屋稅原先皆採「按月課徵」方式計算,未來則將修正改「按年計徵」,以每年 2 月末日為納稅義務基準日,及每年5月1日起至5月31日止徵收,課稅所屬期間為上一年7月1日起至當年6月30日止。

依照現行房屋稅規定,若因買賣要變更房屋用途,須在移轉後 30 天內提出申請才能適用優惠稅率,也就是說假設你在7月1日買賣房屋,舊制最慢9月中前就要申請自住,隔年5月的房屋稅才能適用自住稅率。

但未來若新制上路,則只要在隔年 3 月 22 日(開徵前 40 日)前申請即可!

囤房稅2.0稅率出爐!

「囤房稅2.0」的基準稅率,因稅率調升將導致囤房稅負接近倍增的狀況,讓此消息一出便引起業界、民眾熱議!究竟稅率到底如何?一起來看看!

針對「一般民眾囤房」,財政部初步規劃將全國 22 縣市分為三個組別進行自住及非自住戶的課稅

甲組包括台北市、新北市、桃園市、台中市、台南市、高雄市等六都

乙組包含宜蘭縣、新竹縣市、苗栗縣、彰化縣、雲林縣、屏東縣

丙組則是基隆市、南投縣、嘉義縣市、台東縣、花蓮縣、澎湖縣、金門縣及連江縣等縣市

各組別稅率參考如下表:

| 項目/組別 | 出租申報達租金標準、

繼承取得共有房屋(1.5~2.4%) |

非自住、非出租、非繼承取得(2~4.8%) | ||

| 戶數 | 稅率 | 戶數 | 稅率 | |

| 甲組 | 3 戶以內 | 1.5% | 2 戶以內 | 3.2% |

| 4~5 戶 | 2.0% | 3~4 戶 | 3.8% | |

| 6 戶以上 | 2.4% | 5~6 戶 | 4.2% | |

| 7 戶以上 | 4.8% | |||

| 乙組 | 4 戶以內 | 1.5% | 1 戶 | 2.8% |

| 5~6 戶 | 2.0% | 2~4 戶 | 3.2% | |

| 7 戶以上 | 2.4% | 5~6 戶 | 3.8% | |

| 7 戶以上 | 4.8% | |||

| 丙組 | 5 戶以內 | 1.5% | 2 戶以內 | 2.8% |

| 6~7 戶 | 2.0% | 3~5 戶 | 3.2% | |

| 8 戶以上 | 2.4% | 6~7 戶 | 3.8% | |

| 8 戶以上 | 4.8% | |||

資料參考:財政部、自由財經

此外,若是「建商餘屋」的部分,餘屋在 1 年內售罄稅率為 2%,但若超過 1 年以上稅率就會上漲至 2.8~4.8%。

不動產開發公會對此表示,希望政府可以參考房地合一稅、私法人購屋許可的管制,以「 5 年 」為待售期間認定基準進行課稅,且應統一稅率為 1.5% 或 2% 才合理,否則恐有影響產業發展的疑慮。

| 建商餘屋課稅基準 | |

| 持有時間 | 稅率 |

| 1 年以內 |

2% |

| 1~2 年 | 2.8% |

| 2~4 年 | 3.6% |

| 4~5 年 | 4.2% |

| 5 年以上 | 4.8% |

資料參考:財政部、好房網

會有大量移轉潮嗎?

丸編認為:不會

此次修法雖然是要促使建商以及自然人手上不要囤積過多閒置的房子,來達到釋出多餘房源,進而達到市場平衡機制。

但實務上丸編遇到的是,假設這房子房屋評定現值200萬,市價可能都要三千萬,甚至更高,尤其是比較早期蓋的建案,房屋評定現值普遍不高。

200萬評定現值的課稅從3.6% → 4.8%,這樣一年頂多也才多2.4萬元的房屋稅。真的大戶就算有五十間,一年頂多多120萬的稅基。

丸編相信一年繳的管理費甚至都可能超越這個金額,因為丸編本身就有這種寧可空在那邊不出租的自然人客戶。

當然政府是希望能達到減少空屋,增加釋出量,但丸編認為這力道還不足以大到有這種感覺。

尤其是如果是持有老屋的自然人,本身房屋評定現值是非常低,一年頂多多幾千元,這種的力道真的不足!

但丸編也會擔憂一點,老屋大部分都是隔套或整理完之後出租,這些稅會不會轉嫁到租客身上,就又是另一回事了。